Sinds 1 januari 2026 is het nieuwe Vlaamse gunstregime schenk- en erfbelasting familiale vennootschappen in werking getreden. Waardoor onroerende goederen aangewend of bestemd tot bewoning van de familiale vennootschap, denk aan huizen, appartemeten, bouwgronden, … in principe zijn uitgesloten van het gunstregime.

In onze eerdere bijdrage stonden wij reeds stil bij de grote krijtlijnen van de nieuwe tekst.

Hoewel de betrachting van het nieuwe regime duidelijk is, zijn er op vandaag nog steeds vele vragen. Bovendien heeft voormelde wijziging (onbedoeld?) ook een praktische impact op familiale vennootschappen zonder “residentieel vastgoed”.

Het nieuwe regime vanaf 1 januari 2026

Wat is er niet gewijzigd?

Allereerst staan wij kort stil bij de voorwaarden dewelke niet zijn gewijzigd na 1 januari 2026. Het betreft met name:

- De zetelvoorwaarde: de zetel van werkelijke leiding van de familiale vennootschap moet zich in de Europese Economische Ruimte bevinden;

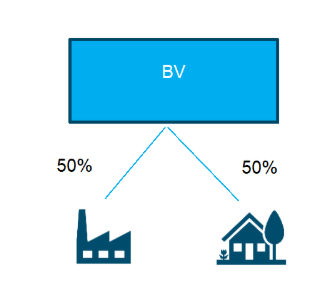

- De participatievoorwaarde: de familie van de schenker of erflater dient een bepaald percentage van de aandelen met stemrechten te hebben. Hetzij 50% alleen (met zijn/haar familie), 70% samen met één andere aandeelhouder (en zijn familie), of 90% samen met twee andere aandeelhouder (en zijn familie);

- De handelsactiviteitsvoorwaarde: de vennootschap moet de uitoefening van een nijverheids-, handels-, ambachts-, of landbouwactiviteit, of van een vrij beroep tot voorwerp hebben en deze daadwerkelijk uitvoeren.

Voormelde voorwaarden zijn ongeroerd gelaten en wijzigen inhoudelijk niet ten opzichte van het ouder regime.

Reële economische activiteit (bis)

Onder het nieuwe regime is nog steeds vereist dat familiale vennootschap haar economische activiteit in werkelijkheid uitoefent, de zogenaamde reële economische activiteit.

Hoewel het principe werd weerhouden, werd de beoordeling van deze reële economische activiteit inhoudelijk gewijzigd. Tot voor kort hanteerde het decreet een vermoeden op basis van boekhoudkundige parameters van de familiale vennootschap, om te beoordelen of er al dan niet een “reële economische activiteit aanwezig was”. Men steunde daarbij op het totaal van (onroerend) vermogen van de vennootschap en de (sociale) loonlasten van de vennootschap in verhouding tot het totaal actief, om tot een vermoeden van reële economische activiteit te kunnen komen.

De parameters tot beoordeling van de reële economische activiteit werden met ingang van 1 januari 2026 geschrapt.

Met die keuze verlegt de decreetgever de focus eigenlijk van een materiële toetsing (wat doet de vennootschap werkelijk?) naar een eerder formele kwalificatie (welke activa bezit zij?).

Hoe deze reële economische activiteitsvoorwaarde voortaan beoordeeld dient te worden, is niet langer decretaal verankerd. De FAQ bij het nieuwe regime zoals opgemaakt door de Vlaamse Belastingdienst vult hierbij aan dat het positief bewijs van een (reële) economische activiteit met alle middelen kan worden geleverd.

Merk op: de FAQ zoals gepubliceerd op de website van de Vlaamse Belastingdienst thans werd geactualiseerd (zonder opgave van versiegeschiedenis).

Men valt voor de beoordeling van deze voorwaarde bijgevolg terug op de bestaande interpretaties zoals uiteengezet in de Omzendbrief 2015/02 en de rechtspraak ter zake. Zo zal een intra-groepsverhuur van bedrijfseconomisch vastgoed o.i. nog steeds in aanmerking komen als zijnde een reële economische activiteit. Op basis van de vaste rechtspraak zal dit o.i. ook gelden voor bedrijfseconomische vastgoed dat aan derden wordt verhuurd.

Uitsluiting residentieel vastgoed van het gunstregime: principe

Een tweede belangrijk element in de hervorming van het gunstregime voor familiale vennootschappen is de expliciete uitsluiting van onroerende goederen die tot bewoning worden aangewend of zijn bestemd. In de memorie van toelichting spreekt men van het weren van residentieel onroerend goed, met inbegrip van bouwgronden, uit het toepassingsgebied van de regeling.

De term residentieel vastgoed wordt in het decreet zelf niet gehanteerd. De memorie van toelichting preciseert dat het de bedoeling van de decreetgever is om te verhinderen dat ander patrimonium dan bedrijfsgerelateerd patrimonium wordt overgedragen en onroerende goederen die tot bewoning worden aangewend of zijn bestemd uit te sluiten. In de nieuwe wettekst luidt het dat onroerende goederen die hoofdzakelijk tot bewoning worden aangewend of zijn bestemd, met inbegrip van de bouwgronden, in principe uitgesloten worden.

Inmiddels blijkt uit de FAQ dat industrie- en nijverheidsgronden niet onder deze uitsluiting worden begrepen. Hetgeen trouwens logisch is gezien deze niet bestemd zijn tot bewoning, en doorgaans niet aangewend (of gebruikt) worden tot bewoning. Zo er op dergelijke gronden toch “hoofdzakelijk tot bewoning aangewende of bestemde onroerende goederen” bevinden, dient het gedeelte van de verkoopwaarde van de aandelen dat de verkoopwaarde van het residentieel vastgoed vertegenwoordigt, uitgesloten zijn van het gunstregime.

Het is met name een feitelijke beoordeling, hetgeen wordt beoordeeld per kadastraal perceel en zelfs (gedeelte van) het kadastraal perceel. Landbouwgronden van de familiale vennootschap worden in de FAQ van de Vlaamse Belastingdienst, expliciet beschouwd als onroerende goederen die niet tot bewoning zijn aangewend of bestemd.

De vraag rijst derhalve welke parameter bepalend is voor deze kwalificatie – en waarop VLABEL zich ter zake zal steunen: de planologische bestemming (gewestplan of een Ruimtelijk Uitvoeringsplan (RUP)), de kadastrale aard, dan wel de feitelijke bestemming en het daadwerkelijke gebruik van het goed.

Merk op dat deze principiële uitsluiting niet enkel geldt voor onroerende goederen die rechtstreeks worden aangehouden door de familiale vennootschap, maar ook voor het residentieel vastgoed dat door een (klein)dochtervennootschap wordt aangehouden, en waarbij de deelneming in deze (klein)dochtervennootschap minimum 10% bedraagt (berekend op basis van het gewogen gemiddelde). Daarmee wil de decreetgever vermijden dat “residentieel vastgoed” via de vennootschapsstructuur toch indirect zou genieten van de vrijstelling of het verlaagde tarief.

Merk hierbij nog op dat in tegenstelling tot eerdere teksten, en in weerwil van het advies Raad van State, men heeft vastgehouden aan de bewoording “hoofzakelijk” bestemd of aangewend tot bewoning.

Hoe zal deze uitsluiting in de praktijk doorwerken?

Nu e.e.a. duidelijk wordt welke onroerende goederen niet tot onder het gunstregime kunnen worden gebracht, blijft het daarbij onduidelijk in welke mate dit verrekend moet worden? Het decreet blijft ook op dat punt algemeen. Het is aan de revisor of gecertificeerd accountant om, in een waarderingsverslag, de verkoopwaarde van de aandelen van de familiale vennootschap en het gedeelte van die waarde waarvoor het gunstregime niet kan worden genoten, te motiveren.

Het is o.i. niet duidelijk hoe dergelijke waardering tot stand zal komen. Dient men rekening te houden met de “bruto venale waarde” van het residentieel vastgoed? Dus zonder verrekening van latente belastingen en/of specifieke kredieten die op dit goed rusten? Wellicht niet, maar in de FAQ van VLABEL wordt wel één keer melding gemaakt van deze methode, met name in de gevallen waarin het residentieel vastgoed van de minimum 10% (klein)dochtervennootschap in rekening wordt gebracht.

De FAQ doet uitschijnen dat in dergelijk geval, naar de verhouding van de deelneming in de dochtervennootschap, de bruto venale waarde van het residentieel vastgoed wordt uitgesloten. Hetgeen o.i. geheel niet uit de wet zou blijken.

Of mag men alsnog de specifieke kredieten in mindering brengen van de waardering?

Volgend voorbeeld mag de onduidelijkheid doen blijken:

Stel een vennootschap heeft een woonhuis van 1mio EUR en een bedrijfshal (loods) van 1mio EUR. Het woonhuis is voor de helft gefinancierd met banklening van 500.000 EUR. Laten we voor de eenvoud van het voorbeeld aannemen dat de waarde van de vennootschap gelijk is aan het eigen vermogen ervan, met name 1,5mio EUR.

Op welke basis moet 3 % berekend worden?

- Op € 500.000 – zijnde de nettowaarde van het woonhuis na aftrek van schuld?

- Op € 750.000 – zijnde het aandeel van het huis in het totale actief (50%) – afgezet op uiteindelijke waarde vennootschap (1,5mio EUR)?

- Op € 1.000.000 – zijnde de “bruto venale waarde”?

Op heden bestaat evenwel geen duidelijkheid omtrent de concrete waarderingsmethode die de belastingadministratie zal hanteren om dit proportionele aandeel te bepalen.

Niettegenstaande de nog onduidelijke administratieve toepassing en de bewoordingen in de FAQ, is de decretale formulering op dit punt evenwel voldoende helder. Het gunstregime wordt immers uitsluitend uitgesloten voor het gedeelte van de waarde van de aandelen dat het residentieel vastgoed, in de familiale vennootschap en/of haar participaties van minstens 10%, vertegenwoordigt. Dit kan geenszins aldus worden geïnterpreteerd dat de bruto venale waarde van het residentieel vastgoed als afzonderlijk vermogensbestanddeel uit de vennootschap zou worden gefilterd en autonoom zou worden belast.

Op de belastbare waarde van het residentieel vastgoed zal het gemeenrechtelijke tarief schenkbelasting (3%) of erfbelasting (tot 27%) van toepassing zijn.

En vennootschappen die zich uitsluitend bezig houden met activiteiten betreffende residentieel vastgoed?

Vennootschappen waarvan minstens 75% van de omzet voortvloeit uit een activiteit die betrekking heeft op onroerende goederen die hoofdzakelijk tot bewoning worden aangewend of zijn bestemd, én, die in de drie jaar voorafgaand aan de overdracht minstens één voltijds tewerkgestelde werknemer (VTE) tellen, worden niet meer (gedeeltelijk) uitgesloten van het gunstregime.

De wet voegt ter zake een nieuwe a) omzetvoorwaarde en b) tewerkstellingsvoorwaarde in, om alsnog het residentieel vastgoed niet te moeten uitsluiten van het gunstregime familiale vennootschappen.

a) Omzetvoorwaarde

Het begrip omzet moet overeenkomstig de FAQ “in zijn gewone betekenis” worden begrepen, en wel als volgt: “het totale bedrag aan inkomsten dat een onderneming behaalt uit de activiteit op moment van de authentieke akte van schenking of op moment van overlijden, voor aftrek van kosten en belastingen”. Het betreft volgens de regering vennootschappen wiens omzet gegenereerd wordt via aankoop, verkoop, bouw of verhuur van vastgoed dat voor privatieve bewoning in aanmerking komt .

Deze omzetvoorwaarde dient per vennootschap afzonderlijk te worden beoordeeld. Vennootschappen met een gemengde activiteit dreigen aldus hun “residentiële” omzet, die de drempel van 75% niet zou halen, belast te zien worden aan onder de gewone tarieven schenk- en erfbelasting. Een vennootschap met exact dezelfde activiteit, maar die om bedrijfseconomische redenen haar residentiële vastgoed activiteit uitoefent via een afzonderlijke (dochter)vennootschap, kwalificeert in principe wel voor 100% toepassing van het gunstregime (indien ook aan de andere voorwaarden is voldaan).

Voorbeeld 1 – vennootschap heeft 50% omzet residentieel vastgoed en 50% omzet uit bedrijfsmatig vastgoed - kwalificeert niet

Voorbeeld 2 – vennootschap heeft zelfde exact activiteit – alleen wordt residentieel vastgoed activiteit uitgeoefend door afzonderlijke dochter – kwalificeert wel

De tegemoetkoming via de 75%-grens lijkt op het eerste gezicht een evenwichtige correctie op de algemene uitsluiting van residentieel vastgoed. In de praktijk zal echter moeten blijken of deze uitzondering niet vooral nieuwe ongelijkheden en interpretatieproblemen creëert.

Zo rijzen meteen ook enkele vragen:

- Waarom wordt het onderscheid gemaakt tussen vennootschappen met een economische activiteit die hun opgebouwde reserves herbeleggen in residentieel vastgoed, en vennootschappen met een economische activiteit die hun opgebouwde reserves herbeleggen in andere zaken, zoals bijvoorbeeld beleggingsfondsen? Of die de opgebouwde reserves niet herbeleggen, maar louter op rekening laten staan?

- Hoe dient de beoordeling te gebeuren indien de vennootschap enkele residentiële projecten in aanbouw heeft, bijgevolg gedurende enkele jaren geen omzet uit residentieel vastgoed realiseert (omdat deze in bouwfase zijn), maar bij oplevering enkele jaren later een “super” omzet realiseer bij verkoop?

- Erkent de decreetgever nu uitdrukkelijk dat een vennootschap die enkel bedrijfspanden verhuurt, wel degelijk een economische activiteit uitoefent? De nieuwe FAQ doet dit minstens uitschijnen, hoewel onder de oude regeling hierover vaak betwisting bestond?

- Wat met bijvoorbeeld een kleine slagerij die een beperkte economische activiteit uitoefent, maar op de balans ook een aanzienlijk appartementsgebouw heeft staan, waardoor meer dan 75% van de omzet uit huurinkomsten voortvloeit? Deze vennootschap zal naar onze mening onder de nieuwe regeling overgedragen kunnen worden onder het gunstregime voor familiale vennootschappen.

b) Tewerkstellingsvoorwaarde

Daarnaast dient elke vennootschap, opnieuw afzonderlijk te bekijken, in de drie jaar voorafgaand aan de authentieke akte van de schenking of overlijden, minstens één tewerkgestelde werknemer tellen, uitgedrukt in voltijdse eenheden. De FAQ definieert werknemers als zijnde personen verbonden door een arbeidsovereenkomst, die gedurende een bepaalde tijd voor een werkgever en onder diens gezag prestaties levert, en als tegenprestatie een loon ontvangt.

Opnieuw is het o.i. onduidelijk hoe deze bepaling in een gewone lezing betekenis moet krijgen.

- Volstaat het dat in de 3 jaar voorafgaand ten minste één werknemer in dienst is geweest?

- Moet hij nog steeds in dienst zijn op moment van schenking/overlijden?

- Moet die 3 jaar bijgevolg als “ononderbroken” worden geïnterpreteerd?

- Volstaat het dat er “een” voltijdse werknemer in dienst is (geweest) in deze periode?

- Wat met vennootschappen die recent werden opgericht en nog géén 3 jaar bestaan?

- Wat met twee werknemers die halftijds werken (samen in voltijdse eenheid)? Wat met een werknemer die onverwacht ontslag neemt…

- Waarom wordt een onderscheid gemaakt tussen – zeg maar - een vennootschap die een slagerij uitbaat en daaruit 100% van haar omzet haalt, zonder enig personeel en vrijstelling geniet enerzijds, en anderzijds een vennootschap actief in vastgoed (aan- en verkoop, ontwikkeling, verhuur) en daaruit 100% van haar omzet behaalt en geen vrijstelling geniet tenzij zij gedurende 6 jaar een personeelslid tewerkstelt (drie jaar voor, drie jaar na het overlijden of de schenking)? Kan dit onderscheid stand houden in het licht van het gelijkheidsbeginsel?

Kortom, andermaal zeer veel onduidelijkheid omtrent deze nieuwe tewerkstellingsvoorwaarde.

c) Indien voorwaarden voldaan = 100% vrijstelling

Voldoet de vennootschap aan deze dubbele toets — zowel de omzetvoorwaarde (75%) als de tewerkstellingsvoorwaarde (minimaal één VTE) — dan kan het gunstregime toch worden toegepast op de volledige waarde van de aandelen, zonder dat het residentieel vastgoed uit de berekeningsgrondslag van de vrijstelling moet worden geëlimineerd.

Verplichte waardering door bedrijfsrevisor of accountant

Het ontwerp introduceert bij elke schenking of aangifte van nalatenschap, waarin het gunstregime wordt aangevraagd, een verplicht verslag van een bedrijfsrevisor, die niet commissaris is van de betreffende vennootschap.

Voor schenkingen moet het verslag vóór de datum van de authentieke akte van schenking worden opgesteld en binnen zeven dagen na registratie van de authentieke akte worden ingediend bij de Vlaamse Belastingdienst (VLABEL). Voor nalatenschappen dient het verslag voorafgaand aan de indiening van de aangifte nalatenschap te zijn gedateerd en ondertekend.

Merk op dat voor deze verslagen in een overgangsregeling wordt voorzien. Indien de authentieke akte van schenking tussen 1 januari 2026 en 31 maart 2026 wordt verleden, wordt de indieningstermijn van het verslag verlengd met 60 dagen.

Daarbij rijst bovendien de vraag in welke mate het systeem nog werkbaar blijft in situaties waarin een overdracht niet ruim vooraf kan worden gepland. In het bijzonder bij een overlijden of bij een schenking die pas in extremis wordt uitgevoerd, kan het verkrijgen van een omstandig waarderingsverslag in de praktijk problematisch blijken. Het verslag moet immers schenking binnen zeven dagen na de registratie van de authentieke akte worden neergelegd. Zeker bij grotere vennootschapsgroepen of complexe structuren kan het bijzonder moeilijk zijn om binnen dergelijke korte termijnen een grondige waardering door een bedrijfsrevisor of gecertificeerd accountant te bekomen.

Opmerkelijk is ook dat de wet geen onderscheid maakt tussen familiale vennootschappen mét residentieel vastgoed, en familiale vennootschappen zonder residentieel vastgoed. Beide vennootschappen dienen een waarderingsverslag te voorzien bij de toepassing van het gunstregime.

Voor vennootschappen zonder enige link met residentieel vastgoed leidt dit o.i. tot een (onnodige) administratieve en financiële last. Het aangepast regime heeft voor deze vennootschappen wel degelijk een reële impact.

Merk op; Het waarderingsverslag vormt een centrale pijler in de hervorming en moet worden opgesteld door een bedrijfsrevisor die niet optreedt als commissaris van de vennootschap, of door een gecertificeerd accountant. De decreetgever heeft uitdrukkelijk bevestigd dat ook de gebruikelijke accountant van de vennootschap dit verslag mag opstellen (hetgeen voor de federale meerwaardebelasting dan weer niét toegelaten is).

Het voorafgaande attest

De bestaande mogelijkheid om een attest aan te vragen bij VLABEL, waarmee belastingplichtigen vooraf zekerheid kunnen verkrijgen over de toepassing van het gunstregime, blijft behouden. Via deze aanvraag kan worden bevestigd dat de voorwaarden voor de vrijstelling of het verlaagde tarief op het moment van het verzoek zijn vervuld.

Nieuw is evenwel dat het attest voortaan ook kan betrekking hebben op het verslag van de revisor of accountant, en aldus de waardering van de aandelen en op eventueel de onroerende goederen in de vennootschap die worden aangewend of bestemd tot bewoning. De aanvraag voor dit voorafgaand attest dient te gebeuren binnen 30 dagen vanaf de datum waarop de waardering gebeurde. VLABEL beschikt dan over een termijn van 60 dagen om het attest af te leveren, minder dus dan de huidige termijn van 90 dagen.

Ook in de erfbelasting kan men voorafgaand aan de indiening van de aangifte nalatenschap een gelijkaardig attest bekomen voor de familiale vennootschap. De Sociaal-Economische Raad van Vlaanderen (SERV) uitte in dit kader haar bezorgdheden over de strakke termijnen voor het indienen van een aangifte nalatenschap. In de memorie van toelichting antwoordt men hierop door te stellen dat een uitstel kan worden gevraagd voor de indiening van de aangifte van nalatenschap. VLABEL zou zich flexibel opstellen tegenover dergelijke verzoeken tot uitstel. Conform de huidige wetgeving is er echter bij een laattijdige indiening altijd een belastingverhoging verschuldigd. Zelfs bij een uitstel van termijn dient de belastingplichtige dus een belastingverhoging te betalen. Een echte tegemoetkoming kan men dit dan naar onze mening dan ook niet noemen.

In de praktijk zal de aanvraag van een voorafgaand attest niet meer zo vrijblijvend zijn als voorheen. De verplichte waardering van een accountant of revisor, die doorgaans voorafgegaan worden door actuele schattingen van het onroerend goed, verhoogt de drempel tot de indiening van een voorafgaand attestverzoek. Het komt ons voor dat in eerste instantie een snelle kosten-baten analyse aan de orde is.

Continuïteitsvoorwaarden

Tot slot werden ook de voorwaarden voor het behoud van het gunstregime na een schenking of vererving verder verduidelijkt en geactualiseerd.

Een belangrijke wijziging betreft de continuïteitsvoorwaarde inzake tewerkstelling. Voor vennootschappen die onder de “75%-uitzondering” vallen, waarbij de omzet aldus hoofdzakelijk voortvloeit uit activiteiten rond residentieel vastgoed, geldt dat de vereiste tewerkstelling van minstens één voltijdse werknemer (VTE) niet enkel aanwezig moet zijn in de drie jaren voorafgaand aan de schenking of het overlijden, maar ook gedurende drie jaar na de overdracht behouden moet blijven. Opnieuw onduidelijk hoe men dit dient te interpreteren.

Daarnaast wordt ook een voorwaarde voor het behoud van het gunstregime na de schenking of vererving tekstueel gewijzigd. Een jarenlange discussie over de berekening van de aanvullende schenkbelasting na een kapitaalvermindering of uitkering van het eigen vermogen, werd door het Hof van Cassatie beslecht in een arrest van 13 december 2024.

Het Hof oordeelde, bondig samengevat, dat bij een kapitaalvermindering na toepassing van het gunstregime, de erf- of schenkbelasting enkel van toepassing is op het nominale bedrag van de kapitaalvermindering. In het ontwerp wordt de tekst van het decreet aangepast in lijn met deze Cassatierechtspraak.

Inwerkingtreding

De hervorming is in werking getreden op 1 januari 2026, en is van toepassing op alle authentieke schenkingsakten die worden verleden, evenals alle nalatenschappen die openvallen vanaf die datum.

Het is daarbij opmerkelijk dat er niet in bijzondere overgangsbepalingen is voorzien. Vennootschappen die tot vorig jaar kwalificeerden onder de oude regeling, maar vanaf 1 januari niet meer - bijvoorbeeld omdat hoewel hun omzet uit residentieel vastgoed meer bedraagt dan 75%, zij géén voltijdse werknemer in dienst hebben – kunnen ogenschijnlijk niet meteen gebruik maken van het gunstregime. Uit de letter van de wet zouden zij pas na voltijdse tewerkstelling van minstens 3 jaar opnieuw in aanmerking komen voor het gunstregime. Het is nog maar de vraag of men aan deze stand still heeft gedacht bij de invoering van de nieuwe regeling.

Een bijzondere aandacht verdienen verder ook de zogenaamde restschenkingen (fideïcommis de residuo). Het betreft schenkingen onder opschortende voorwaarde, waarbij het geschonken goed pas bij het vooroverlijden van de eerste begiftigde effectief wordt overgedragen aan de tweede begiftigde. De memorie van toelichting bevestigt dat in die gevallen de voorwaarden voor het gunstregime en de belastbare grondslag moeten worden beoordeeld op de datum van het overlijden van de eerste begiftigde. Ook de FAQ bevestigt in die zin.

De nieuwe bepalingen zullen bijgevolg ook toepassing vinden op schenkingen die voor 1 januari 2026 zijn geschonken, maar waarbij de restschenkingen pas na 1 januari 2026 actueel worden.

Maatschappelijke impact

We merken hierbij ten slotte graag op dat in het ontwerp van decreet zelf wordt gesteld dat in alle geschonken vennootschappen in Vlaanderen, het residentieel vastgoed een waarde van ongeveer 3,8% vertegenwoordigt. Dit betekent dat 96,2% van de geschonken waarde geen residentieel vastgoed betreft. Er wordt aldus van alle ondernemers een aanzienlijke inspanning gevraagd, terwijl slechts 3,8% van de geschonken waarde betrekking zou hebben op residentieel vastgoed.

Conclusie en noot

De ratio legis van het nieuwe decreet is duidelijk gericht op het uitsluiten van residentieel vastgoed, en in het bijzonder het weren van loutere villa- en vastgoedvennootschappen zonder een reële economische activiteit . De vraag rijst evenwel of de hervorming in haar huidige vorm niet verder reikt dan deze doelstelling en daardoor ook vennootschappen treft waarvoor het regime oorspronkelijk precies was bedoeld?

Waar het vroegere stelsel een relatief eenvoudig en toegankelijk instrument en duidelijke incentive vormde, evolueert de regeling thans naar een complexer en formeler kader, gekenmerkt door bijkomende verplichtingen, bewijsvereisten én kosten. Waarderingsverslagen, strikte termijnen, voorafgaande attesten en mogelijke discussies omtrent de kwalificatie van residentieel dan wel professioneel vastgoed verhogen de drempel aanzienlijk. Te meer omdat de huidige teksten nog steeds veel onduidelijkheden bevatten, en derhalve voor meerdere interpretaties vatbaar zijn. Voor kleinere KMO’s dreigt het kosten-batenplaatje hierdoor negatief uit te vallen, waardoor het regime in de praktijk een stuk minder aantrekkelijk wordt.

Tegelijkertijd verschuift de bewijslast in toenemende mate naar de belastingplichtige en worden zowel procedurele als inhoudelijke vereisten verzwaard. Ook de druk op accountants en bedrijfsrevisoren neemt verder toe, nu zij een centrale rol spelen in waarderingen en attesteringen binnen een steeds complexer fiscaal kader, alsof de draagkracht van hun schouders geen grenzen kent.

Hoewel de decreetgever met deze hervorming onmiskenbaar een strengere afbakening van het toepassingsgebied beoogt, ogenschijnlijk in lijn met de oorspronkelijke ratio legis, zal het nieuwe regime in de praktijk onvermijdelijk leiden tot een meer rigide toepassing. Bepaalde vennootschappen zullen — al dan niet terecht — buiten het gunstregime vallen. Bovendien valt te verwachten dat ook onder dit vernieuwde stelsel een juridisch schemergebied zal blijven bestaan, dat verder zal worden ingevuld en gestuurd door administratieve standpunten en nadien ook rechtspraak.

Wie zich vanaf 1 januari 2026 op het gunstregime wil beroepen, zal zich dan ook tijdig en grondig moeten voorbereiden en zich onvermijdelijk professioneel laten begeleiden om onaangename fiscale verrassingen te vermijden.