Wegens het belang van deze familiebedrijven voor de Vlaamse economie werd in de jaren ‘90 beslist een gunstregime in te voeren voor dergelijke schenking of vererving. Zo bestaat er vandaag een vrijstelling van schenkbelasting bij een geregistreerde schenking van aandelen van familiale vennootschappen. Daarnaast bestaat er ook een gunsttarief voor de vererving van deze aandelen. Dit gunsttarief bedraagt 3% voor vererving in rechte lijn of tussen partners en 7% voor een verkrijging door andere personen.

Behoud gunstregime?

Zelfs indien de voorwaarden voor het verkrijgen van het gunstregime voldaan zijn, vaak voorafgaand bevestigd in een attest, moet men naderhand nog opletten. De wetgever wenste immers een blijvende verankering van deze familiebedrijven. Daarom moeten ook na de schenking (of vererving) een aantal voorwaarden voldaan blijven om het gunstregime te behouden. Zo moet de vennootschap ook gedurende drie jaar na de schenking of de vererving een reële economische activiteit blijven uitoefenen.

Een tweede voorwaarde voor behoud van het gunstregime, die in de praktijk vaak uit het oog verloren wordt, is de voorwaarde van ‘kapitaalbehoud’. Deze voorwaarde werd gewijzigd naar aanleiding van het nieuwe vennootschapsrecht. Vóór deze wetswijziging bestond die voorwaarde erin dat het kapitaal niet mocht dalen door uitkeringen of terugbetalingen gedurende drie jaar vanaf de datum van het overlijden of de schenkingsakte.

Aangezien het nieuwe vennootschapsrecht het kapitaalbegrip afschafte voor bepaalde vennootschappen, werd ook de voorwaarde voor deze kapitaalloze vennootschappen gewijzigd. Onder het huidige artikel wordt daarom een onderscheid gemaakt tussen de vennootschappen met kapitaal en vennootschappen waarvoor het kapitaalbegrip werd geschrapt.

Vennootschappen met kapitaal

Wanneer de familiale vennootschap een vennootschap is waarvoor het recht voorziet in het begrip ‘kapitaal’ (zoals bijvoorbeeld de nv), verandert er niets. Het kapitaal mag nog steeds niet dalen door uitkeringen of terugbetalingen gedurende drie jaar vanaf de datum van het overlijden of de schenkingsakte. Dit is eenvoudig te controleren door de Vlaamse Belastingdienst aangezien de notariële akte geregistreerd wordt. Men moet er daarom over waken dat er geen (authentieke) akte van kapitaalvermindering wordt verleden gedurende drie jaar na de overdracht.

Hoewel in de tekst van de VCF letterlijk wordt bepaald dat de kapitaalvermindering niet mag plaatsvinden gedurende drie jaar vanaf het overlijden of de schenking (van dag tot dag dus), lijkt de Vlaamse Belastingdienst hier een andere visie op te hebben. De fiscus lijkt de controle immers uit te voeren aan de hand van de jaarrekening op het einde van het boekjaar waarin de driejarige termijn afloopt. Dit standpunt lijkt ons niet correct.

Kapitaalloze vennootschappen

Wanneer de familiale vennootschap een vorm heeft waarvoor het recht niet voorziet in het begrip kapitaal of een vergelijkbaar begrip (zoals de besloten vennootschap of coöperatieve vennootschap), wijzigt de voorwaarde zoals gezegd wel. Voor deze vennootschappen mag het eigen vermogen gedurende drie jaar vanaf de datum van het overlijden of de schenkingsakte niet dalen, door uitkeringen of terugbetalingen, tot onder het bedrag van de verrichte inbrengen op het moment van het overlijden of de schenkingsakte, zoals dat blijkt uit de jaarrekening.

Aangezien de controle gebeurt op basis van de jaarrekening is het mogelijk dat bij tussentijdse schommelingen tijdens het boekjaar het eigen vermogen voorlopig wel tot onder de inbrengen daalt, omdat dit niet zal blijken uit de jaarrekening. Een bijkomend positief gevolg is dat uitkeringen van fiscaal kapitaal mogelijk zijn zolang er een overeenkomstige stijging van het eigen vermogen plaatsvindt. Dit is voornamelijk interessant voor de uitkering van vastgeklikte reserves, in uitvoering van artikel 537 WIB, aangezien hier de pro-rata aanrekening voor kapitaalverminderingen niet geldt. Anderzijds kunnen in deze kapitaalloze vennootschappen dividenduitkeringen wel problematisch zijn, aangezien deze worden aangerekend op het eigen vermogen.

Ten slotte is het belangrijk op te merken dat de driejarige periode loopt vanaf de datum van het overlijden of de schenkingsakte. Net zoals bij de controle van de reële economische activiteit lijkt het voor de kapitaalloze vennootschappen dus logisch te kijken naar de gepubliceerde jaarrekening van het jaar van het overlijden of de schenking en van de twee jaren nadien. Dit wordt immers zo voorgeschreven in Omzendbrief 2015/2 van de Vlaamse Belastingdienst.

Ook worden enkel dalingen door uitkeringen of terugbetalingen geviseerd. Verliezen vormen dus geen probleem voor het behoud van het gunstregime. Wanneer zowel uitkeringen als verliezen voorkomen, is het niet duidelijk of de chronologische volgorde van belang is.

Gevolgen niet naleving voorwaarde ‘kapitaalbehoud’

Wanneer uit de controle blijkt dat de voorwaarden voor het behoud van het gunstregime niet langer voldaan zijn, zal in principe de erfbelasting of schenkbelasting verschuldigd zijn, berekend tegen het tarief zonder toepassing van het gunstregime. Dit betekent dus in beginsel dat het gunstregime verloren gaat voor het geheel.

Met betrekking tot de voorwaarde van het ‘kapitaalbehoud’ werd hier een mildere sanctie voorzien. Indien door uitkeringen of terugbetalingen het kapitaal zou dalen of het eigen vermogen zou dalen tot onder het bedrag van de inbrengen, heeft dit niet het volledige doch slechts een evenredig verval van het gunstregime tot gevolg. Het bedrag van het kapitaal dat wordt uitgekeerd of terugbetaald, wordt dan belast aan het normale tarief inzake schenk- of erfbelasting. Dit staat letterlijk te lezen in Omzendbrief 2015/2.

De Vlaamse Belastingdienst zou evenwel een andere benadering toepassen. Hierbij gaat hij na hoeveel procent van het kapitaal werd uitgekeerd en past hij dit percentage vervolgens toe op de waarde van de schenking om uiteindelijk de 3% schenkbelasting te berekenen:

Berekeningswijze schenkbelasting = waarde schenking x (bedrag kapitaalvermindering / oorspronkelijke kapitaal) x 3%

Deze benadering lijkt niet in overeenstemming met het decreet.

Voor de kapitaalloze vennootschappen lijkt het logisch, hoewel hierover niets wordt vermeld in de parlementaire voorbereiding, enkel het deel van de uitkering of terugbetaling te belasten dat het eigen vermogen tot onder het bedrag van de inbrengen duwt. Het bedrag van de inbrengen fungeert immers als alternatief voor het kapitaal en enkel het verlies van kapitaal wordt belast aan de normale tarieven (zie voorbeeld hieronder).

Uitkering liquidatiereserve?

Veel vennootschappen leggen gedurende hun bestaan fiscaal voordelige liquidatiereserves aan. Aan de Vlaamse Belastingdienst (VLABEL) werd de vraag gesteld of de uitkering van deze liquidatiereserves door een besloten vennootschap het behoud van het gunstregime in de weg staat (Voorafgaande beslissing nr. 21034 d.d. 25 mei 2021).

De Vlaamse Belastingdienst antwoordt het volgende:

"Een liquidatiereserve maakt geen deel uit van de inbrengen, maar wel van het eigen vermogen. Afhankelijk van de specifieke omstandigheden van de vennootschap, kan een uitkering van die reserves wel degelijk tot gevolg hebben dat het eigen vermogen daalt tot onder het bedrag van de op datum van de authentieke akte van schenking verrichte inbrengen. Dit zal onderzocht worden bij de a posteriori controle op basis van de jaarrekening."

De Vlaamse Belastingdienst past het decreet hier correct toe. Het is perfect mogelijk de liquidatiereserve uit te keren, maar men moet oppassen. Bij de controle kijkt de Vlaamse Belastingdienst naar de jaarrekening. Indien hieruit blijkt dat het eigen vermogen gedaald is, door uitkeringen, tot onder het bedrag van de inbrengen, gaat het gunstregime gedeeltelijk verloren. Dit is met name het geval voor het bedrag van de uitkering dat het eigen vermogen tot onder de inbrengen duwt. Een kort voorbeeld om dit te illustreren.

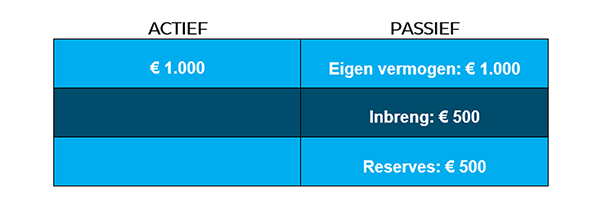

Besloten vennootschap X heeft volgende balans op het moment van de schenking onder het gunstregime:

Het bedrag van de inbreng voor een waarde van 500 EUR is het ijkpunt.

Wanneer tijdens de drie jaren na de schenking de BV X uitkeringen doet voor een waarde van 500 EUR (onafhankelijk of dit een uitkering is van inbreng of van reserves) dan stelt zich geen probleem. Het eigen vermogen blijft immers 500 euro en daalt niet onder het ijkpunt.

Mocht de BV X hogere uitkeringen doen, bijvoorbeeld voor 700 EUR, dan daalt het eigen vermogen tot 300 EUR. In dat geval werd de voorwaarde wel geschonden en wordt 200 EUR belast zonder toepassing van het gunstregime.

Besluit

Zoals hierboven blijkt, is het van cruciaal belang om ook na de schenking of vererving van aandelen onder het gunstregime voor familiale vennootschappen goed op te letten. Vaak wordt vergeten dat de voorwaarde van het ‘kapitaalbehoud’ bestaat en eens het kwaad geschied is, is er geen weg meer terug. Dit kan tot bijzonder pijnlijke en dure situaties leiden voor de betrokken familie.

Het is daarom te allen tijden belangrijk na te gaan wat de gevolgen zijn van uitkeringen uit vennootschappen die geschonken of vererfd werden onder het gunstregime om misstappen te voorkomen.

Neem contact op met één van onze advocaten